bear-snowです。

ご訪問ありがとうございます!

2022/9/10更新版からゴールは変更していませんが、「eMAXIS Slim国内株式(日経平均)」の買付タイミングを見直したので更新しておきます。オオカミ少年のように投資方針を変更しないと言いつつ変更を繰り返しており申し訳ありませんが、納得のいく投資方針を確定するまでは試行錯誤を繰り返してしまうかもしれません…。

理論上は、総投資予定額を5,000万円として、約2倍になれば1億円に到達することとなります。年7%のリターンが出れば2034年12月にリスク資産1億円に到達する計算となり、長期投資前提であれば非現実的な目標ではないかなと思っています。いつも「2034年12月末時点でマイナスにならなければいい」という気持ちは持ちつつ、ノーストレスで上位目標の1億円を目指していきたいと思います!

投資目標

[上位目標] リスク資産の総評価額を1億円以上にする(年7%以上のリターン目標)。

[下位目標] 2034年12月末(末っ子が20歳になる年)までにリスク資産の総評価額を5,000万円以上にする。

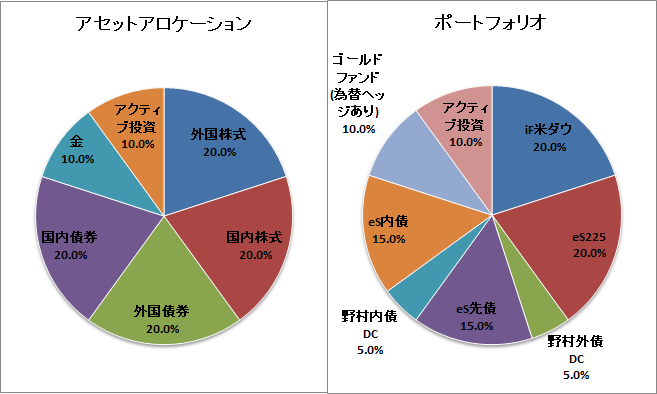

1億円達成時の目標資産配分

・リスク資産の総評価額が1億円に達した場合、徐々に以下の資産配分に切り替えていく。

・含み損のあるファンドも売却を行い、資産配分切り替え用に買付資金を捻出する。

・資産配分の切り替え後は、特定口座にて毎月月末にリバランスを行い、資産配分、総評価額をキープする。

・別枠でリバランス用に買付余力を500万円以上確保する。

・資産配分の切り替え後、買付余力は500万円、貯金は1,500万円に到達したらFIREを検討する。

・ベンチマークは「ニッセイ・インデックスバランスF(4資産均等型)」とする。

[iF米ダウ] iFree NYダウ・インデックス

口座: 一般NISA

投資額: 投資枠全額(610万円)

目標評価額:1,000万円

[iF米ダウ] iFree NYダウ・インデックス

口座: 特定

目標評価額:1,000万円

[eS225] eMAXIS Slim国内株式(日経平均)

口座: 特定

目標評価額:2,000万円

[野村外債DC] 野村外国債券インデックスファンド(確定拠出年金向け)

口座: 確定拠出年金

投資額: 投資枠全額(252.45万円)

目標評価額:500万円

[eS先債] eMAXIS Slim先進国債券インデックス

口座: 特定

目標評価額:1,500万円

[野村内債DC] 野村国内債券インデックスファンド(確定拠出年金向け)

口座: 確定拠出年金

投資額: 投資枠半額(252.45万円)

目標評価額:500万円

[eS内債] eMAXIS Slim国内債券インデックス

口座: 特定

目標評価額:1,500万円

ゴールドファンド(為替ヘッジあり)

口座: 特定

目標評価額:1,000万円

アクティブ投資

口座: 特定

目標評価額:1,000万円

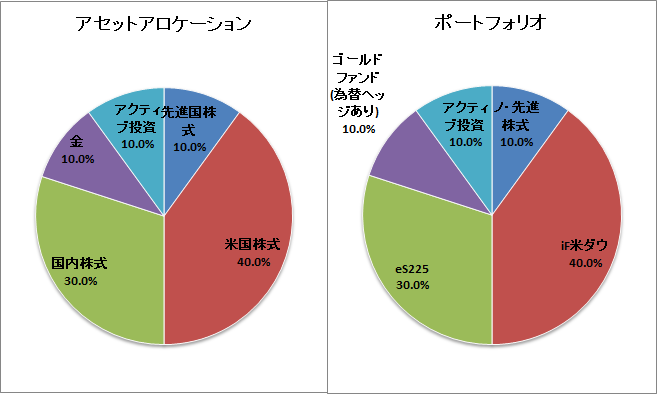

2035年以降の目標資産配分

・2034年12月末までにリスク資産の総評価額が1億円に達しない場合、2034年10月から12月にかけて以下の資産配分に切り替えていく。

・含み損のあるファンドも売却を行い、資産配分切り替え用に買付資金を捻出する。

・資産配分の切り替え後は、毎日積立買付を含み損5%時に開始、含み益5%時に終了し、売却は行わないルールを適用する。

・別枠で追加買付用に買付余力を確保する。

・ベンチマークは「eMAXIS Slim全世界株式(オール・カントリー)」とする。

[ノ・先進株式] たわらノーロード先進国株式

口座: 確定拠出年金

投資額: 投資枠全額(504.9万円)

目標評価額:500万円

[iF米ダウ] iFree NYダウ・インデックス

口座: 一般NISA

投資額: 投資枠全額(610万円)

目標評価額:600万円

[iF米ダウ] iFree NYダウ・インデックス

口座: 特定

目標評価額:1,400万円

[eS225] eMAXIS Slim国内株式(日経平均)

口座: 特定

目標評価額:1,500万円

ゴールドファンド(為替ヘッジあり)

口座: 特定

目標評価額:500万円

アクティブ投資

口座: 特定

目標評価額:500万円

投資ルール

・投資目標を達成しない限り、含み損があるファンドはその一部でも売却しない。